北京时间2月14日消息,外媒刊文称,京东想要追赶主要对手阿里巴巴集团,但是受到自身电商商业模式的限制,无法将庞大的营收转化为利润。于是,京东另起炉灶,欲将互联网金融作为跳板。以下是文章全文:很明显,京东想要追赶死敌阿里,但是为何却做不到呢?京东长期陷入亏损,但是从营收来看,京东的规模实际上比阿里还大。

但是对于京东股东来说,不幸的是,京东的商业模式——储备和销售自主库存——无法将营收转化为利润。相比之下,阿里去年的净利润达到110亿美元。

这就是京东为何转而进军互联网金融的原因。

在上周五举行的公司开年大会上,京东CEO刘强东公布了进军互联网保险市场的计划,目标是在2020年成为全球最大的三家金融科技公司之一。

在京东列出的互联网保险产品规划中,人寿和汽车保险位列其中。尽管人寿保险是一项庞大业务,但是汽车保险可能会成为赢家。

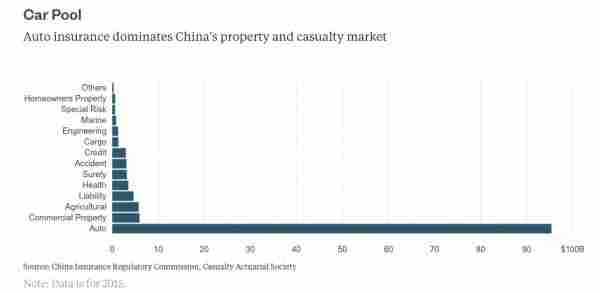

汽车保险主导中国财险和意外险市场

由于阿里和腾讯控股已经涉足保险领域,所以京东的进入再次显得有些晚。不过,这并不意味着京东没有任何机会。中国保监会的数据显示,汽车保险是一个庞大市场,占据了中国非人寿保险业务的74%,是商业不动产保费市场规模的16倍。

汽车保险主导了中国财险和意外险市场。

值得注意的是,中国拥挤的街道和不断加剧的污染已经迫使地方政府削减机动车配额。然而,这些限制措施以及私家车替代工具打车应用的崛起并未阻止中国汽车销量的增长。去年,中国汽车销量增长14.9%。

从积极的一面来看,中国财险和意外险在国内生产总值(GDP)中的占比依旧落后于全球和发达市场的平均值。这意味着,尽管中国财险和意外险市场近期已实现增长,但是仍有很大上升空间。

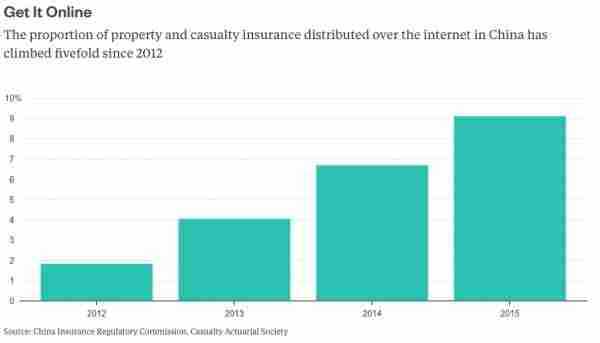

互联网保险销售占比不断增长

更值得关注的是,互联网保险的销售额正在快速增长。随着实体店金融业务遭到互联网提供商的蚕食,这股趋势仍会延续下去。

自2012年以来,中国通过互联网分销的财险和意外险占比已经增长了三倍。

由于互联网对手已经抢先占据市场地位,京东超越阿里和腾讯的机会渺茫。不过,鉴于自主电商业务持续亏损以及保险市场的增长空间,进军非人寿保险市场仍然值得京东一试。