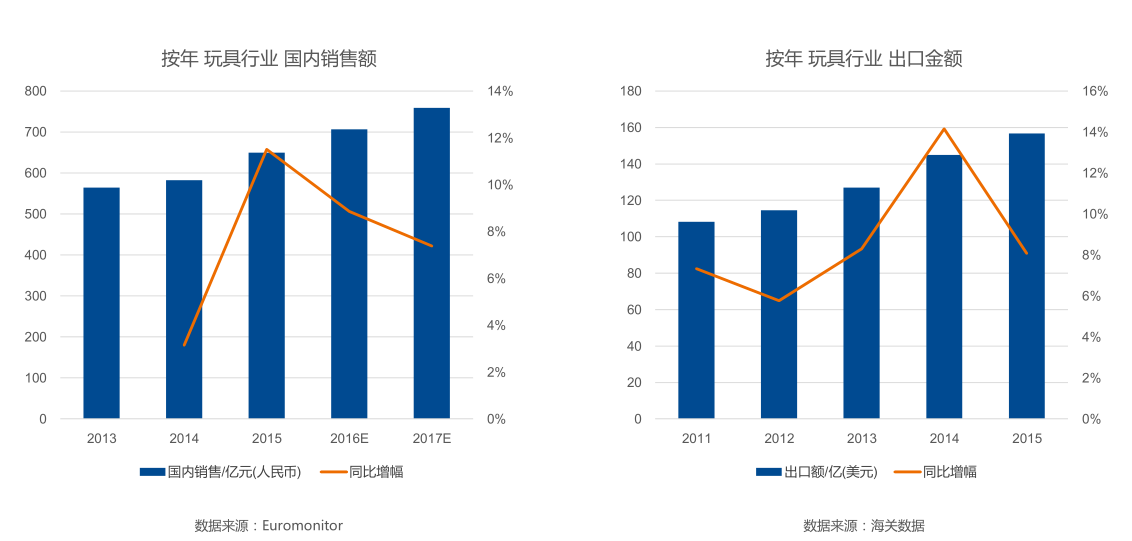

CBNData研究显示,中国作为玩具出口大国,国内市场也高速增长:去年市场规模达到了102亿美元,到2018年,更有可能达到136亿美元。

大盘数字虽然很好看,但是通过数据深入挖掘,我们发现了中国玩具市场不得不面对的问题:

1、未来国内玩具销售增速整体趋稳,受欧美玩具需求放缓影响,玩具出口未来同样承受下行压力。

国内市场从2015年开始增速开始放缓,出口贸易更是提早一年开始进入瓶颈。

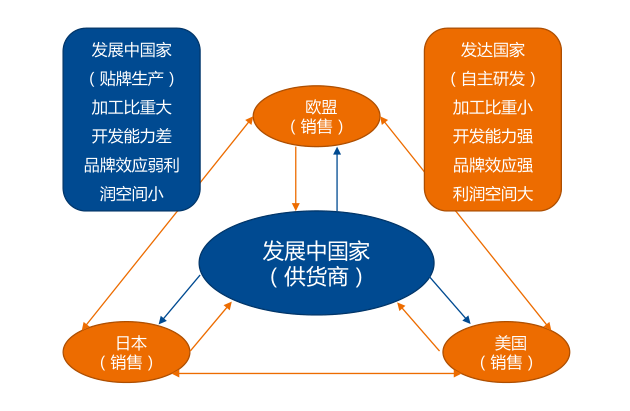

2、中国玩具行业高度依赖出口市场,行业整体成熟度不高,新产品研发能力较低

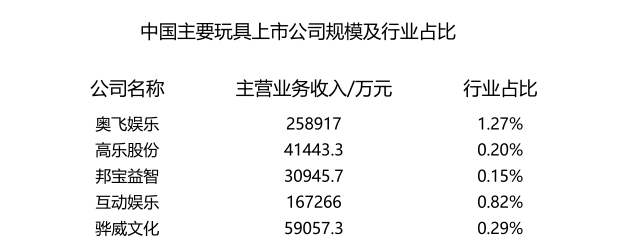

中国上规模的玩具厂家达1455 家,尚未出现有国际影响力的企业。中国玩具企业研发水平较弱,品牌知名度有待提高,未来存在市场整合的空间。

作为全世界玩具的一大生产大国,中国企业虽然积累了大量的生产经验,且拥有购买人数和购买力都在不断上升的中国消费者,然而自主品牌的影响力与国外品牌的差距却还是非常之大,我们对比中国和玩具市场的五大品牌的市场占比:

五大品牌的行业占比聊胜于无,而乐高、万代、多美、孩之宝和美泰这世界五大玩具品牌的全球市场单占有率合计为25.21%

由此可见,中国玩具品牌创新转型需求紧迫!

未来行业机遇

玩具行业风险与机遇并存,行业中主要企业出现了如下几种战略方向

1、将文化产业与玩具产品结合

儿童玩具与优质影视IP的融合不断增强:与IP紧密关联的玩具产品能够进行高度场景还原,为具有高度定制形态的高结构玩具(静态模型、毛绒玩具等)带来更高附加值。

根据市场调研公司NPD的数据显示,美国2015年的玩具销售额增长了6.7%,达194亿美元,成为近年来表现最佳的一年,而这其中很大程度上要归功于《星球大战》等电影相关玩具的增长。

早在1999年乐高就首次推出了《星球大战》系列,在发现故事系列的发展潜力无穷后,从此一发不可收拾,先后推出的《生化战士》、《特殊部队》都获得了成功。不仅与迪士尼合作,乐高集团还跟时代华纳等公司建立合作,每当《哈利波特》、《星球大战》这样级别的发片上映,乐高就会同步发售相关系列。

除了影视IP,动漫 IP授权玩具的营运模式凸显。

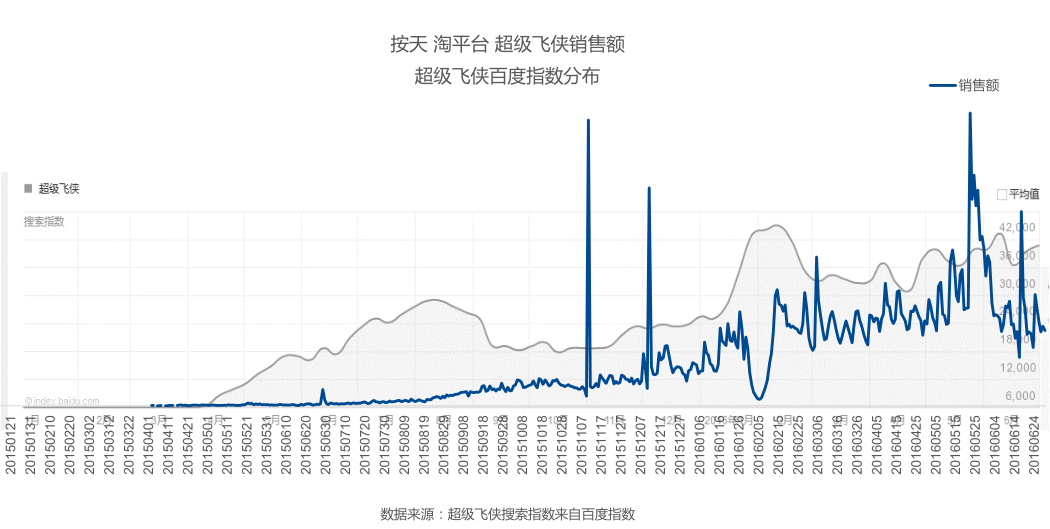

《超级飞侠》,动漫与 IP衍生品同时营运,将玩具纳入整体 IP建设计划的典型;线上相关产品销售几乎与动漫上映同步,衍生玩具成为整体运营的重要一环。

2、寓教于乐,拼插类玩具与教育服务的融合

人们对教育娱乐支出不断提升,玩具与教育服务结合的消费市场前景乐观。

1、 拼插类玩具可玩性高,天然适合作为儿童教育的载体

2、 绝大部分拼插类玩具产品本身相较简单,依靠单纯产品销售的利润不高

3、国内儿童教育政策利好

4、 国内消费者文教支出加大趋势明显,对儿童教育重视的传统成为玩具与教育属性结合模式的最大动力

我们简单看一下邦宝在教育的策略:

1、 利用本地优势,推出中国文化主题的玩具产品

2、 产品定价仅为乐高产品十分之一,以此作为竞争优势,开拓国内市场

3、 公司研发“学前儿童积木建构游戏教育包”获得教育部认证,国内首批入选《教育指导方案》的架构类产品。

4、 先后与国内多所高校、媒体、教育研究机构合作,进行联合玩具教育产品的研发

5、公司为教育机构编及家庭用户写以邦宝玩具为教具的专业教材及培训教材。2B端市场提供“教具+教材+教师培训服务”的教育包产品;2C端提供与之配套的家庭教育包产品

3、玩具与科技融合,提升玩具产品可玩性与附加值

人工智能已经成为全社会津津乐道的话题;个人智能设备的普及为智能玩具发展提供操作终端基础,从而降低智能玩具使用成本,推进智能玩具的普及。

那么科技含量更高、市场门槛也更高的智能玩具市场情况究竟怎样?